İstanbul

Çok Bulutlu

15°C

İstanbul

15°C

Çok Bulutlu

Pazar

Az Bulutlu

17°C

Pazartesi

Açık

18°C

Salı

Çok Bulutlu

18°C

Çarşamba

Hafif Yağmurlu

13°C

Reel sektör,ulusal ekonomide tarım, sanayi ve hizmetler ana sektörlerinde üretici ve tüketici konumundaki bireylerin tümünü temsil eden kesimdir.Ülke ekonomisinin can damarlarından biri olan sektörde genel olarak bir belirsizliğin hakim olduğunu görebiliyoruz.Sektör,2019’un nasıl bir yıl olacağını,nasıl bir büyüme olacağını (iç talep kaynaklı bir büyüme mi yoksa dış talep kaynaklı bir büyüme mi?),döviz kurlarının ne olacağını,işsizlik sorununu öngörmekte zorlanıyor.

Ayrıca genel olarak bir nakit sıkışıklığından bahsetmek mümkün.İç piyasada yaşanan bu nakit sıkışıklığının iki sebebi olduğunu düşünüyorum.Birincisi güven problemi.Satıcılar vadeli satışlarda alıcının ödeme yapmadan konkordato ilan etmesinden korkuyorlar.Bu haklı korku sistemi tıkamış durumda.Peşin alışveriş yapma imkanı olan alıcılar ise nakitlerini bankada yüksek faiz ile değerlendirip alışverişlerini erteleme yolunu seçmiş durumdalar.

Piyasalara nakit sağlamakla görevli olan bankalar ise aynı korku ile yani kredi alacak firmanın konkordato ilan edebileceği korkusu ile kredi vermek istemiyorlar.Ayrıca kredi faizleri hala o kadar yüksek ki şirketler bu oranlarla kredi kullanıp yatırım yapmak istemiyorlar.

Mevcut durumda ihracat ağırlıklı çalışan firmalar nispeten daha rahat görünüyorlar.Ancak bu rahatlıkları döviz kurlarının seviyesi ile orantılı.Kurlarda yaşanan gerileme ihracatçıları sıkıştırıyor.

Bu durumda ekonomide bizi nasıl bir 2019 bekliyor sorusunun cevabını aramamız gerekiyor.Bu soruya cevap ararken sorunların sadece iç kaynaklı değil aynı derecede dış kaynaklı olabileceği gerçeğini hatırlamakta fayda var.Farklı olumlu ya da olumsuz gelişmeler olabileceği gerçeğini unutmadan bugünün penceresinden değerlendirme yapmak en doğrusu olacaktır.Az önce bahsettiğim geleceği öngörememe problemi en büyük problem.

Yakın geçmişte açıklanmış olan “Yeni Ekonomi Programı” ana hedefin enflasyon ile mücadele olduğunu bize söyledi.Bu mücadelede büyümeden bir miktar fedakarlıkta bulunulacağı ve bunun sonucu olarak işsizlik rakamlarında yükselme olabileceği tablodan görünüyor.

Programa göre 2019 GSYH büyümesi yüzde 2,3 düzeyinde gerçekleşecek,2018’de yüzde 3,8, 2020 tahmini yüzde 3,5. Özellikle 2019 yılı büyümesi için satır aralarından anladığımız büyümenin iç talep kaynaklı değil ihracat kaynaklı olacağı.Bu noktada rekabetçi bir döviz kuru önem kazanıyor.Diğer bir önemli nokta ise başta Almanya olmak üzere tüm Avrupa ülkelerinde ekonomik bir yavaşlama olduğu gerçeği.Bu gerçek ışığında yüzde 2,3’lük bir büyüme hedefi bir miktar gerçekçi olmaktan uzak görünüyor.Şahsi görüşüm 2018 son çeyrekte ve 2019 ilk yarısında bizi bir küçülme beklerken 2019 ikinci yarısında bir büyüme ve sonuç olarak yüzde 1 seviyelerinde yıllık bir büyüme bizi bekliyor.Burada en önemli soru belediye seçimlerinin olduğu bir dönemde siyasi iktidar küçülmeyi göz ardı ederek enflasyon ile mücadele programına devam eder mi etmez mi?

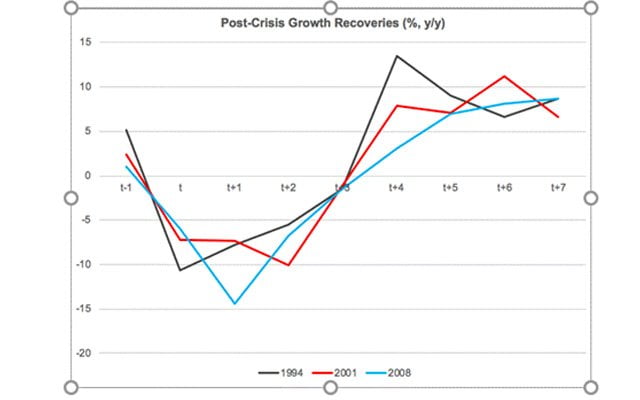

Türkiye geçmiş kriz tecrübelerinde “V” diyebileceğimiz bir şekilde hızla toparlama sürecine girmişti.Ancak bu sefer “U” diyebileceğimi yani önce hızla düşüş sonra uzunca bir süre düşülen yerde kalış ve nihayetinde bir toparlanma süreci geçirecekmiş gibi görünüyor.

Bu hafta kasım ayı enflasyon verisi açıklandı;TÜFE’de %1.44 ve ÜFE’de %2.53’lük bir düşüş gördük.Bu sonuçlarla yıllık TÜFE %21.62 ve ÜFE ise yıllık %38.54’e gerilemiş oldu.Bu enflasyon verilerinin güvenilir olup olmadığı tartışmalarını çok saçma buluyorum.Bu veriler oluşturulmuş olan bir sepete göre hesaplanıyor.Örneğin TÜFE hesaplanırken 407 tane ürünün bulunduğu bir sepetteki fiyatlar ağırlıkları baz alınarak hesaplanıyor.Bu verilerin bilinçli olarak ayarlandığı tezini ileri sürebilmek için bu 407 ürünün fiyatlarını tek tek takip etmek ve bu tezi kanıtlamak gerekir.Yoksa öyle elimizde bir veri olmadan devletin kurumlarını ve bu kurumlarda görev alan insanları suçlamak hiç de adaletli bir yöntem değil.Bu noktada belki tartışılması gereken,hesap yapılan sepetin gerçekçi olup olmadığı olabilir.Yani TÜFE’nin hesaplandığı bu sepet tüketici açısından ne kadar gerçekçidir konusu tartışılabilir.Ancak bu hesabı yapan görevlileri suçlamak ahlaki bir tutum değil.

2018 için öngörülen %23.5’lik enflasyon hedefinin tutacağını söylemek mümkün. Ancak 2019’un ilk çeyreğinde baz etkisi ile enflasyonda tekrar yukarı yönlü bir hareket olabilir.2019’un ikinci çeyreğinden itibaren tekrar aşağı yönlü bir hareket görebileceğimizi düşünüyorum.Yeni Ekonomi Programına göre enflasyon 2019 için yüzde 15,9, 2020 için yüzde 9,8 ve 2021 için yüzde 6 olarak hedefleniyor.

Gerek yurtiçi gerekse yurtdışı gelişmelerin döviz kurları üzerindeki etkisi malum.Son dönem gelişmelere detayına girmeden ana başlıklar halinde göz atalım.Çin ve Ticaret Savaşları ile ilgili gelişmeler,Almanya’dan gelen bazı verilerdeki zayıflama,Avrupa Merkez Bankasından gelen açıklamalar uluslararası piyasalarda doların güçlenmesine sebep oldu.Dolar endeksi son üç haftanın en yüksek seviyelerinden işlem görüyor.İçerde ise muhtemel Fırat operasyonu ile ilgili son gelişmelerin etkisini dış gelişmeler ile beraber değerlendirdiğimiz zaman dolar kurunun 5.35 seviyesinde neler olacağını beklediğini görüyoruz.Mevcut veriler ışığında döviz cinsinden borcu olanların bu seviyelerden bir miktar alım yapmaları uygun olabilir.

Borsa açısından baktığımız zaman aşağı veya yukarı yönlü bir ana trend oluştuğunu söyleyemeyiz. Hisse fiyatları genel olarak ucuz görünüyor olabilir.Ancak bir yatırım aracının ucuz olması alım yapmak için yeterli bir karine değil.

Ekonomi açısından zor bir 2018’i geride bırakıyoruz ama ne yazık ki 2019 yılı ile ilgili tahminlerde bulunmak pek kolay değil. Gerek yurtiçi gerekse yurtdışındaki gelişmeleri yakından takip ederek yatırım kararlarını almak riski en aza indirebilmek için daha doğru bir yöntem olacaktır.Yurtiçinde enflasyonu düşürme çabalarının devam etmesi ve bütçe disiplinine uyumlu çalışılması en önemli başlıklar olarak karşımıza çıkıyor.Yapmamız gerekenleri yapmamız ve yapmamamız gerekenleri yapmamamız ekonomi açısından hayati önem arz ediyor.2019’u zaman açısından ikiye bölmek gerekirse;yerel seçimler öncesi ve sonrası olarak değerlendirebiliriz.Yerel seçimlerde ortaya çıkacak olan tablo yılın geri kalanı açısından çok önemli.Maalesef hala çok sorunumuz var ve yapmamız gereken çok şey var.Ümit ediyorum ki gerek yurtdışı piyasalardaki gelişmeler gerekse yurtdışı ilişkilerimizdeki sükunet kaynaklı ekonomimizdeki dengelenme süreci uzunca bir süre daha devam eder.

Geçen hafta gerçekleştirilen Merkez Bankası Para Politikası Kurulu toplantısında piyasa aktörlerinin beklentisine paralel olarak faizlerde bir değişikliğe gidilmedi. Toplantı sonunda yapılan açıklamada dış talebin gücünü korumakla birlikte finansal koşullardaki sıkılaşmanın da etkisiyle iktisadi faaliyetteki yavaşlamanın devam etmekte olduğunu bildirildi.Kurul, iç talep koşullarındaki zayıflamanın enflasyon görünümündeki bozulmayı kısmen sınırlayacağı düşünülse de fiyatlama davranışlarına dair yukarı yönlü risklerin devam ettiğini açıkladı.

Bir diğer gelişme ise hazinenin dövize endeksli tahvil ihracı. Dolar bazlı tahvillerde faiz oranı %4 ve Euro bazlı tahvillerin faizi %2.5 olarak belirlendi. Ülkede bu derecede dolarizasyon ve vatandaşı dövizden uzaklaştırma çabası varken döviz bazlı bir tahvil ihracını anlamlı bulmadığımı belirteyim. Anladığım kadarı ile hazine daha düşük faizli bir borçlanma imkanını denemek ve yastık altında duran dövizleri sisteme kazandırmak istiyor.Türkiye’de bankalarda yaklaşık 160 milyar dolar bir mevduat var.Bunun yaklaşık 95 milyar doları bireysel yatırımcının.Bu rakamlar bize ülkedeki dolarizasyonu açık bir şekilde gösteriyor.Türkiye’de yaklaşık bir yıllık zaman içinde sistemden çıkmış olarak görünen 7.5 milyar dolar ve 35 milyar TL görebiliyoruz.Bu paranın bir kısmı ülke içinde harcanmış olabilir ancak bence bu paranın büyük bir kısmı ya yurt dışına ya da kasalara kaçtı.Bu döviz bazlı tahvil ihracındaki amaçlardan biriside işte sistemden kaçan bu paranın bir kısmını tekrar sistem içine almak olabilir.Ama sisteme güvensizlikten dolayı yurtdışına ve/veya kasalara kaçan bu paranın bu şekilde sisteme geri döneceğini sanmıyorum.

Gelişen Olaylara İslami Bakışın Adresi