İstanbul

Çok Bulutlu

15°C

İstanbul

15°C

Çok Bulutlu

Pazar

Parçalı Bulutlu

16°C

Pazartesi

Az Bulutlu

18°C

Salı

Çok Bulutlu

19°C

Çarşamba

Yağmurlu

13°C

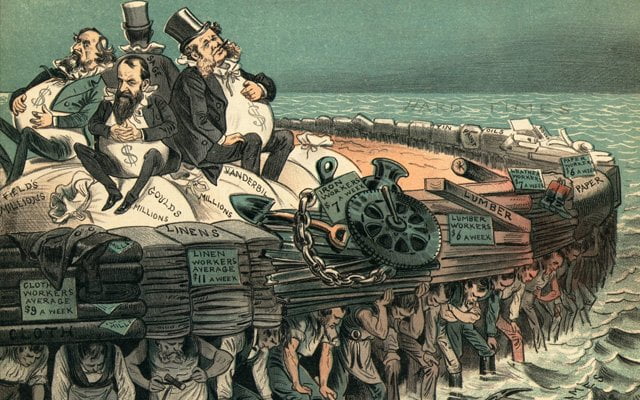

Kapital (sermaye) bir iş için ayrılmış olan para anlamında kullanılıyor. Kapitalist sistem paraya dayalı bir sistem diye tanımlayabileceğimiz bir yapıdır.Para merkeze konulunca kapital (sermaye) sahipleri sıkıntıya girmeden sermayelerini kullanmak istiyorlar.O zamanda faiz devreye giriyor.Yani kapitalist sistem faizin hakim olduğu bir sistem.Şu an dünyada faiz hakim vaziyette.Gelinen noktada herkes para babalarına borçlu.Artık bu yapı devam edemeyecek hale geldi.Dolayısıyla bu balona herhangi birisinin sokacağı küçücük bir iğne gerçeği ortaya çıkaracaktır.Aslında kapitalist sistem son derece zayıf ve son derece temelsiz bir sistemdir.Ancak nasıl uyuşturucu müptelaları, alkolikler,sigara tiryakileri içinde bulundukları durumu bilmelerine rağmen bu alışkanlıklarından kurtulamıyorlarsa faizli kapitalist sistemin esirleri de bu zayıf ve temelsiz sistemden kurtulamıyor.

Avrupa’da Fransız İhtilali oldu. Fransızlar, Katolik Kilisesi’ne başkaldırdılar.4 asra yakın bir savaş yaptılar ve sonunda başarılı oldular. Başarılı olunca yeni bir sistem kurdular. Bu yeni sistem kendi tabiatlarına uygun olmasına gayret ettikleri bir sistemdi ama Kur’an-ı Kerim gibi bir dayanakları yoktu. Kendilerine böyle bir tebliğde bulunan, Kur’an’ı anlatan kimse olmadığı için kendi el yordamları ile bir sistem oluşturdular. Oluştururken ister istemez kendi bilgi birikimlerinden yararlandılar ama kapsamlı bir tenkit yapma şansları olmadı. Ama Müslümanlardan daha iyi konumdaydılar.

Bildiğimiz gibi Allah’ın iki kitabı var. Birincisi indirdiği (Kur’an-ı Kerim) ikincisi yarattığı (tabiat).Müslümanlar Kur’an-ı Kerim’i bir tarafa bırakalı zaten uzun asırlar olmuştu. Müslümanların Kur’an’a saygıları büyük; çok güzel kaplar içerisinde muhafaza ederler, altın yazılarla yazarlar, çok kaliteli ciltlerle ciltlerler ve çok güzel yerlere asarlar. Ezberlerler ve çok güzel sesli hafızlar okurlar. Camilerde din görevlileri bir Fatiha Suresi’ni okumakla her şeyi kurtarırlar. Bu durumu gören halk kurtulmak bu kadar kolay ise ben istediğim her şeyi yapabilirim diye düşünüyor. Her türlü olumsuzluğu yap bir umreye veya hacca git durumu temizlersin zihniyeti hakim. Uydurulmuş kandil gecelerinde şunu yaparsan bu kadar sevap alırsın, hele Kadir Gecesinde yaparsan alacaklı duruma geçersin. Din böyle bir hale getirilmiş.

Kur’an-ı Kerim’de faiz haram ama Şeyhülislam Ebussuud Efendi (Kanuni Sultan Süleyman zamanında) gibi kişilerin fetvaları ile durum farklı bir hale getirildi. Alacaklı borçluya mesela 100 altın borç verir. Sonra bir malını ona, bedeli bir yıl sonra ödenmek üzere 20 altına satar. Borçlu malı teslim aldıktan sonra üçüncü şahsa hibe ve teslim eder. Bu şahıs da onu alacaklıya hibe ve teslim eder. Bu işleme muamele-i şeri’ye (şeriata yani hukuka uydurulmuş işlem) denilirdi. Bu işleme ”caiz’ demek mümkün mü? Bu işleme faizli işlem diyenlerde en ağır şekilde cezalandırılıyordu. Örneğin bu işleme faiz diyen Birgili Mehmet Efendi önce sürülüyor ve bu söyleme devam etmesi durumunda idam edileceği tehdidi ile karşı karşıya kalıyordu.

1984 yılı sonu 1985 yılı başlarında kurulan faizsiz bankalar Ebussuud Efendi’nin fetvalarını temel alarak işlem yapıyorlar. Bugün kullanılan Altın Sertifikaları Hayrettin Karaman’ın Mecelle’yi delil göstererek verdiği fetvalar ile aynı sistemin bir başka versiyonunu ortaya koyuluyor. Oysa Mecelle kurtarsa Osmanlı’yı kurtarırdı. İşte bu tarz uygulamalar ile Osmanlı faize alıştırıldı.1840 yılında Sultan Abdülmecit zamanında çıkarılan kaime-i nakdiye-i mutebere %8 faizli ve 8 yıl vadeli idi. Hem de bu faiz altın faizi idi. İlk faizsiz kaimeler 1850 yılında dolaşıma çıkarılmıştır.

Ebussuud ve benzerleri döneminde talebe soru soramaz ve ilim adamı görüş bildiremezdi. Allah’ın dini tamamen bir oyuncak haline getirilmişti ve sonunda Allah’ın verdiği ceza ile Osmanlı devre dışı kalmıştı. Osmanlı’nın düzeni yerinede Kapitalist sistem yerleşti.

Eskiden para, altın ve gümüşten üretildiği için ağırlık ve ayarı önemliydi. O konuda sarraflara güvenilir, para onlara emanet edilir ve bir belge alınırdı. Mesela Basra’da kurulan pazarlarda herkes parasını sarrafa vererek yerine çek alır ve aldığı malın bedelinin ödenmesini ona havale ederdi. Batı’da bu işi yapanlara banker, verdikleri belgelere de banknot denirdi. Altına çevrilebildiği için çek ve banknotlara güvenilirdi. Bu güven, onların para gibi dolaşmasını sağladı.

Banknotların benimsendiğini, altının fazla talep edilmediğini gören bankerler, borç isteyenlere banknot vererek karşılığı olmayan kağıtları piyasaya para gibi sürdü ve faiz geliri elde ettiler.

Devlete olan güvenin bankere güvenden fazla olması İngilizleri harekete geçirdi ve 1694’te Merkez Bankasını kurup altın karşılığında Sterlin bastılar. Sterlinin uluslararası kabul görmesi, İngiltere’yi dünya ekonomisinin lideri yaptı.

Zamanla Sterlinin saltanatı sarsıldı ve 1944’te Bretton Woods anlaşmalarıyla Amerikan Doları altına çevrilebilen tek para sayıldı ve Sterlinin yerini aldı. Bir süre sonra Amerikan ekonomisi de bozuldu. Sattığı mallardan daha fazlasını almaya başlayınca dünyada dolar çoğaldı. Doları altınla değiştirenlerin de çoğalması yüzünden Amerikan altın rezervleri azalmaya başlayınca Başkan Nixon,1971’de Doların altına çevrilebilirliğine son verdi. Böylece altına karşılık çıkarılan kağıt para kalmadı. Bugün Doların, Euro’nun veya başka bir kağıt paranın gerçek değeri, hurda değerinden fazla değildir. Sonradan ortaya çıkan kredi kartları ise daha değersiz.

Mevduat kabul eden bankalar bu mevduatlara karşılık olarak Merkez Bankası’nda belirli bir miktar para ayırmak zorundalar (zorunlu karşılık, munzam karşılık).Örneğin bu oran %5 ise (bu oran Merkez Bankası tarafından kararlaştırılır) banka kendi kasasındaki paranın 20 katını piyasaya borç verir. Vadeli yatan 1.000 liranın 50 lirasını munzam karşılık olarak Merkez Bankasına yatıran banka yaklaşık olarak 20.000 lira kredi verebiliyor. Vadeli mevduatta yatan 1000 liraya %10 faiz veren banka 100 lira faiz verirken kredi olarak verdiği 20.000 liraya %12 faiz alırsa 2.400 lira faiz alıyor. Kredi kartlarında durum daha kötü. Bu kartlarla alışveriş yapılıyor ama ortada para yok. Bankalardan nakit almak ise son derece zor. EFT (elektronik fon transferi) ile hesapta olan paraları başka hesaplara aktarabilmek mümkün.

İşlerini faizli kredi ile yürüten şirketler vade sonunda kredilerini tekrar faizli kredi ile yenilemek zorunda kalıyorlar.

The Economist Dergisinin yayınladığı, Rakamlarla Dünya Cep Rehberi 2017’den bazı bilgiler aktaralım.

2014 yılı en yüksek dış borç (milyar dolar) (burada köklü geçmişe sahip gelişmiş ülkeler hariç tutulmuş) listesi:

Çin 959.5 – Rusya 599.1 – Brezilya 556.9 – Singapur 467.6 – Hindistan 463.2 – Meksika 432.6 – Türkiye 408.2

2014 yılı hane halkı borcu (net harcanabilir gelir %’si olarak)

Danimarka 304.9 – Hollanda 273.6 – Norveç 224.3 – İrlanda 207.4 – Avustralya 205.5 – İsviçre 197.9 -İsveç 173.4 – Kanada 166.4

Müreffeh yaşayan ülkelerin borçluluk oranları bu yaşam tarzının sürdürülebilirliğini sorgulatıyor.

Bugün yediğimiz, içtiğimiz, kullandığımız her ürün faizli sistemin bir parçası.%10 ile kredi kullanan bir elma bahçesi sahibi ürününe %15 fark koymak zorunda. Çünkü faizli kredi zamanında ödeniyor ama elmanın parasının ne zaman döneceği belli değil. Aynı elmayı bahçeden alıp İstanbul’a getiren nakliye firmasının da faizli borcu var. Aynı maliyeti o da yüklüyor. Toptancılığı yapan kişinin de faizli kredi borcu var, Manavında faizli kredi borcu var. Böylece her aşamada faizli kredinin maliyeti elmanın fiyatına ekleniyor ve sonuçta 5 lira verip aldığımız bir kilo elmanın 2.5 lirası faize gidiyor (%50).Buna maliyet enflasyonu deniliyor.

Devam edecek..

Gelişen Olaylara İslami Bakışın Adresi